НАЛОГОВАЯ СЛУЖБА ИНФОРМИРУЕТ! «О признании налогоплательщиков ЕСХН плательщиками НДС»

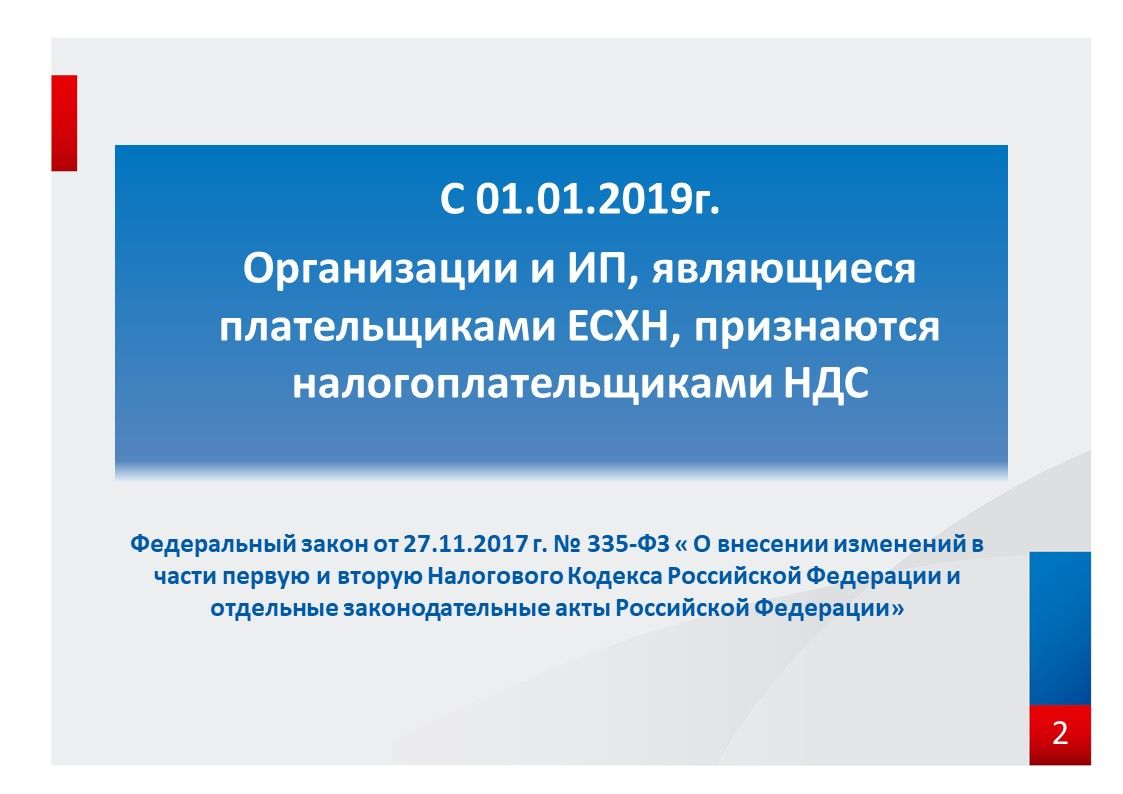

Cогласно Федеральному закону от 27 ноября 2017 г. N 335-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации (далее - Кодекс) и отдельные законодательные акты Российской Федерации" с 1 января 2019 года организации и индивидуальные предприниматели, являющиеся налогоплательщиками единого сельскохозяйственного налога, признаются налогоплательщиками налога на добавленную стоимость.

Это следует из нормы, установленной пунктом 12 статьи 9 вышеназванного закона, которая гласит, что положения пункта 3 статьи 346.1 Кодекса, в соответствии с которыми лица, применяющие ЕСХН, не признаются плательщиками налога на добавленную стоимость, действуют только по 31 декабря 2018 года.

Соответственно, с 1 января 2019 г. сельскохозяйственные товаропроизводители, находящиеся на ЕСХН, будут уплачивать НДС в общеустановленном порядке.

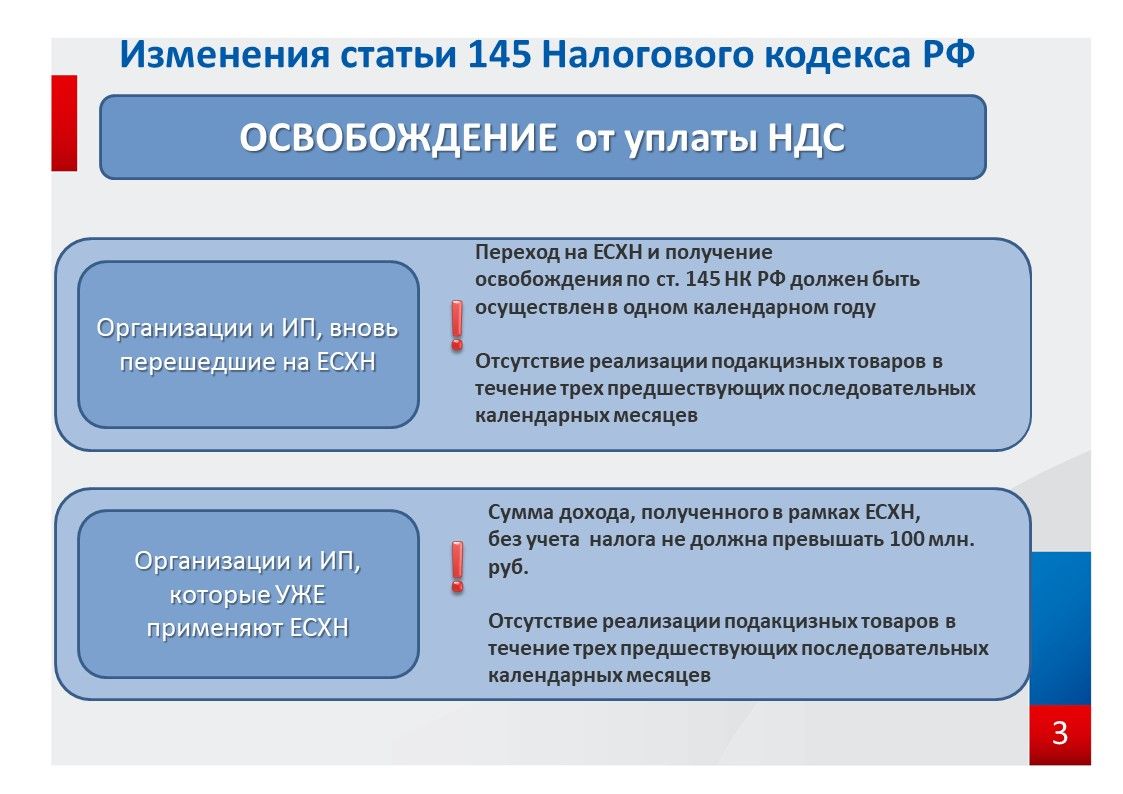

Но параллельно с вышеназванными изменениями поправки внесены и в статью 145 Кодекса, в соответствии с которыми с 1 января 2019 г. у лиц, применяющих ЕСХН, появится право на получение освобождения от уплаты НДС.

В соответствии с абзацем вторым пункта 1 статьи 145 Кодекса организации и индивидуальные предприниматели, применяющие систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог), имеют право на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, при условии, что указанные лица переходят на уплату единого сельскохозяйственного налога и реализуют право, предусмотренное данным абзацем, в одном и том же календарном году, либо при условии, что за предшествующий налоговый период по единому сельскохозяйственному налогу сумма дохода, полученного от реализации товаров (работ, услуг) при осуществлении видов предпринимательской деятельности, в отношении которых применяется указанная система налогообложения, без учета налога не превысила в совокупности: 100 миллионов рублей за 2018 год, 90 миллионов рублей за 2019 год, 80 миллионов рублей за 2020 год, 70 миллионов рублей за 2021 год, 60 миллионов рублей за 2022 год и последующие годы.

Учитывая изложенное, с 1 января 2019 года налогоплательщики единого сельскохозяйственного налога имеют право на освобождение от исполнения обязанностей налогоплательщика налога на добавленную стоимость при выполнении условий, установленных статьей 145 Кодекса.

Если у налогоплательщика единого сельскохозяйственного налога сумма дохода, полученного от реализации товаров (работ, услуг) при осуществлении видов предпринимательской деятельности, в отношении которых применяется единый сельскохозяйственный налог, превысила 100 миллионов рублей за 2018 год без учета налога, то указанные налогоплательщики наряду с уплатой единого сельскохозяйственного налога обязаны начиная с 1 января 2019 года исчислять и уплачивать налог на добавленную стоимость в порядке, установленном главой 21 Кодекса.

Также при применении освобождения от уплаты НДС таким организациям и индивидуальным предпринимателям необходимо помнить, что если они переходят на уплату ЕСХН с общего режима и получают право на освобождение от обязанностей плательщика НДС, то у них появляется обязанность восстановить суммы НДС, ранее правомерно принятые к вычету по товарам, работам, услугам, приобретенным для осуществления операций, признаваемых объектами налогообложения, но которые уже будут использоваться в деятельности после получения освобождения от уплаты НДС. Сделать это надо в последнем налоговом периоде перед началом использования права на освобождение, а в случае, если организация или индивидуальный предприниматель начинает использовать право на освобождение, предусмотренное статьей 145 Кодекса со второго или с третьего месяца квартала восстановление сумм налога производится в налоговом периоде, начиная с которого указанные лица используют право на освобождение.

И еще одно условие для получения освобождения от уплаты НДС, которое предусмотрено пунктом 2 статьи 145 Кодекса – это отсутствие реализации подакцизных товаров в течение трех предшествующих последовательных календарных месяцев.

Получить право на освобождение от уплаты НДС можно представив соответствующее письменное уведомление в налоговую инспекцию по месту своего учета не позднее 20-го числа месяца, начиная с которого планируется применять право на освобождение. Если освобождение планируется с 1 января, заявление необходимо подать не позднее 20 января, в 2019 году – это 21 января, в связи с тем, что 20 января – воскресенье. Если планируется применять освобождение с 1 февраля, то уведомление необходимо подать не позднее 20 февраля и так далее.

Если плательщик ЕСХН воспользовался правом на освобождение, он не может отказаться от него в дальнейшем, т.е. в отличие от прочих организаций и индивидуальных предпринимателей, получивших освобождение по 145 статье Кодекса плательщики ЕСХН не могут по своей инициативе отказаться от права на освобождение от обязанностей плательщика ЕСХН.

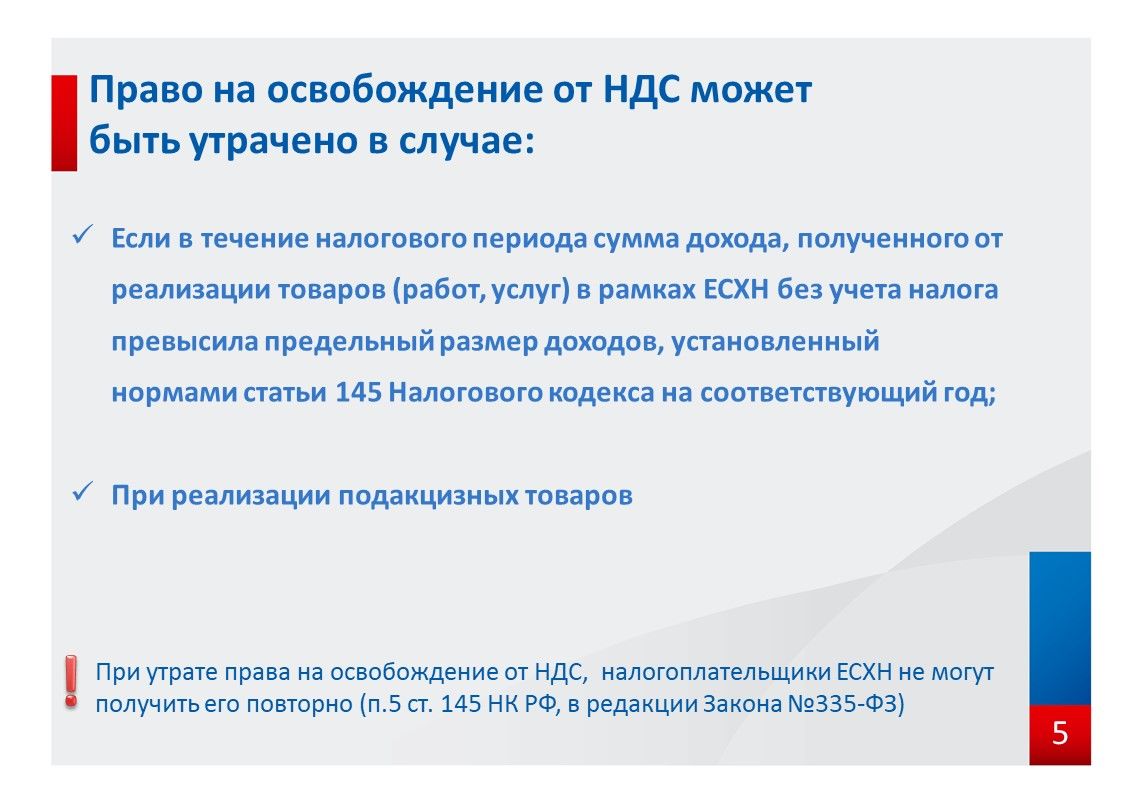

Право на освобождение от НДС может быть утрачено, только в случаях:

- если в течение налогового периода сумма дохода, полученного от реализации товаров (работ, услуг) в рамках ЕСХН, без учета налога превысила предельный размер доходов, указанных выше;

- при реализации подакцизных товаров.

В том случае, если не выполняются условия статьи 145 Налогового Кодекса, право на освобождение утрачивается с первого числа месяца, в котором произошло превышение предельных сумм дохода, или с первого числа месяца в котором была реализация подакцизных товаров. Сумма НДС за месяц, в котором произошла утрата права на освобождение, подлежит восстановлению и уплате в бюджет. При этом, суммы налога по товарам (работам, услугам), приобретенным до утраты права, но впоследствии использованным налогоплательщиком при осуществлении операций, признаваемых объектами налогообложения в соответствии с гл. 21 НК РФ, принимаются к вычету в порядке, установленном ст. 171 и 172 НК РФ.

Потеряв право на освобождение от НДС, плательщики ЕСХН не смогут получить его повторно (п. 5 ст. 145 НК РФ в редакции Закона N 335-ФЗ).

Если же налогоплательщик ЕСХН перейдет на общий режим налогообложения, при котором уплачиваются налог на прибыль, НДС, то освобождение от уплаты НДС можно получить в порядке, предусмотренном статьей 145 Налогового кодекса как для налогоплательщиков общей системы налогообложения.

Следите за самым важным и интересным в Telegram-каналеТатмедиа

Читайте новости Татарстана в национальном мессенджере MАХ: https://max.ru/tatmedia

Нет комментариев